2026世界杯体彩官网 A 股优选-上市暴涨超 22 倍, 联讯仪器是硬核成长, 也曾心扉泡沫?

2026 年 4 月 24 日联讯仪器科创板上市,刊行价 81.88 元,放置 5 月 25 日最高涉及 1898 元,累计涨幅超 22 倍,市值一度冲突 1800 亿元,稳稳站上 A 股第一高价股宝座。 短短一个多月,“AI 算力测试设备 + 国产替代 + 稀缺标的” 三重光环加捏,资金抱团、心扉拉满。 但问题也随之而来:这到底是本领壁垒、功绩结束开动的真成长,也曾流动性与预期堆砌的庞大泡沫?

底下谦启处罚将系统拆解联讯仪器,分析其投资价值与企业中枢质地。

一、功绩与市值情况

澳门在线赌钱娱乐网入口放置2025年5月26日,联讯仪器收盘报价1779.28元/股,市盈率(动)668.58,市净率62.28,总市值1827亿元。

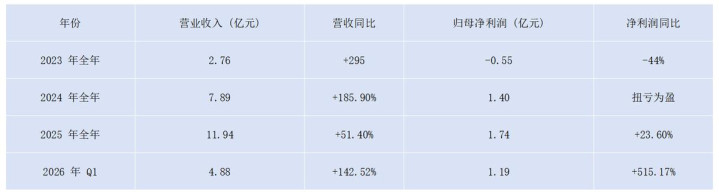

联讯仪器 2022—2023 年处于赔本阶段,2023 年归母净利润为 - 0.55 亿元。2024 年受益于 AI 算力、高速光模块需求爆发,公司全年实现营收 7.89 亿元,同比增长 185.9%,归母净利润 1.40 亿元,追究扭亏为盈。2025 年增长态势不竭,全年营收 11.94 亿元,同比增长 51.4%,归母净利润 1.74 亿元,同比增长 23.6%,举座盈利技艺捏续栽培。

2026 年公司功绩迎来爆发式增长:一季度营收 4.88 亿元,同比增长 142.52%;归母净利润 1.19 亿元,同比大增 515.17%,单季度净利润规模已接近 2025 年全年水平。当期毛利率 66.76%,净利率 24.34%,盈利水平位居行业前哨。

二、业务与谋划

1.毛利率情况

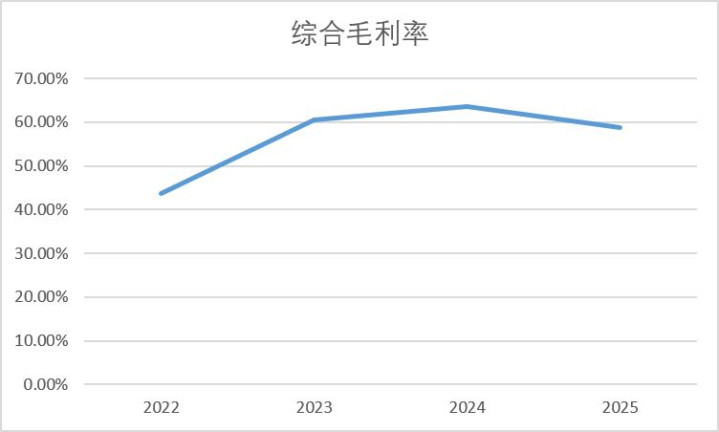

2022-2025 年公司轮廓毛利率先升后稳,举座处于行业高位。2022 年仅 43.6%,受业务体量小、低毛利板块牵累;2023-2024 年随高毛利光通讯测试设备放量,毛利率攀升至 63.6%,盈利空间充分开释。2025 年回落至 58.8%,主要因低毛利半导体测试业务占比栽培,稀释举座水平。对比同行,公司毛利率权臣杰出,印证高端家具的本领壁垒与强议价技艺。但业务结构变化、行业竞争加重,也成为后续毛利承压的潜在要素。

2.东说念主均创收

2025 年公司东说念主均创收约 127.84 万元、东说念主均净利润约 18.63 万元,东说念主均产出与盈利技艺权臣杰出于一般制造业与遍及半导体设备同行。公司能手均方针源于:1)家具结构以高毛利高速光模块测试设备为主,单台价值高、溢价技艺强;2)东说念主员结构高学历、高研发占比(研发东说念主员占比超 40%),本领开动、东说念主均价值创造强;3)规模效应开释,营收增速捏续快于东说念主员推广。

3.与同行业企业对比

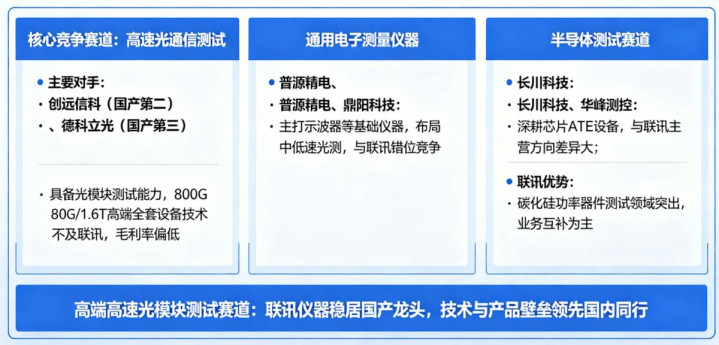

国内与联讯仪器酿成竞争的企业主要分三大板块。

率先,高速光通讯测试领域为中枢竞争赛说念,创远信科、德科立光是主要敌手,二者位居国产第二、第三位,具备光模块测试技艺,但在 800G/1.6T 高端全套设备上本领不足联讯,毛利率也确认偏低。

其次,通用电子测量仪器方面,普源精电、鼎阳科技主打示波器等基础仪器,仅布局中低速光测,与公司酿成错位竞争。

临了,半导体测试赛说念中,长川科技、华峰测控等深耕芯片 ATE 设备,与联讯主营宗旨各异较大。联讯在碳化硅功率器件测试领域上风杰出,两边以业务互补为主。举座来看,在高端高速光模块测试赛说念,联讯仪器稳居国产龙头地位,本领与家具壁垒杰出国内同行。

4.适度权情况

字据招股讲明书知道,公司实质适度东说念主为胡海洋、黄建军、杨建,三方缔结一致行为条约,表决意见以胡海洋为准。上市前,三东说念主径直谋划捏股 33.56%,同期通过三家职工捏股平台障碍适度 21.23% 股权,世界杯(中国)径直 + 障碍系数适度 54.79% 股份,领有所有主导权。

三、刻下与往日情况

1.参加产出比

2022-2024 年公司营收与本钱比值捏续攀升,从 1.77 升至 2.75,家具盈利空间稳步扩大。收获于高毛利光通讯测试设备放量、规模效应开释,家具溢价技艺充分体现。2025 年该比值回落至 2.43,主如果低毛利半导体测试业务占比栽培,重复行业竞争加重,买卖本钱增速快于营收,盈利水平小幅承压。举座来看,营收本钱比值长久方于高位,突显公司本领壁垒深厚、家具盈利技艺杰出。

2.往日行业发展情况

国内电子测量与半导体测试仪器行业长久方于高增长通说念,下流需求捏续焕发。光通讯领域,800G 光模块渐渐规模化落地,1.6T 家具进入研发与商用阶段,高速测试设备需求捏续扩容,重复算力网罗、数据中心引诱加码,行业增长能源实足。半导体领域,国内芯片产能按捺推广,先进制程、功率半导体国产化提速,带动配套测试设备需求稳步栽培。

刻下高端测试设备仍由外洋企业主导,国产替代空间广博,计谋扶捏与本领冲突将加快原土厂商崛起。行业本领朝着高带宽、高精度、智能化宗旨升级,对企业研发实力条件捏续提高。跟着入局企业增加,中低端市集竞争有所加重,但具备中枢本领、家具布局全面的龙头企业,将凭借先发上风捏续霸占高端市集份额,举座行业景气度有望长久看护。

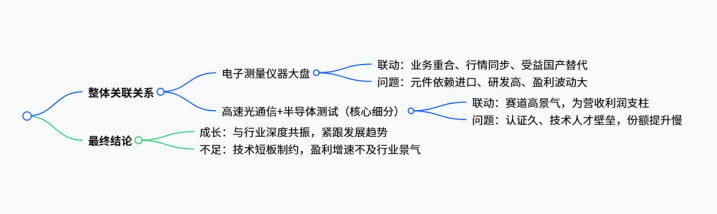

四、企业与板块情况

联讯仪器与电子测量仪器举座板块、高速光通讯 & 半导体测试细分板块均具备高度关连性。从电子测量仪器大盘板块来看,公司主营高速光通讯测试、半导体功率器件测试设备,业务范畴与板块高度重合,股价走势、市集心扉基本保捏同步,深度受益于行业国产替代与本领升级带来的举座行情。不外受高端中枢元器件对外依赖、研发参加捏续走高影响,行业竞争加重阶段,公司盈利波动大于板块均值,在板块内呈现出行情同步、功绩阶段性分化的性格。

聚焦高速光通讯与半导体测试细分赛说念,二者联动性更强。当下算力网罗、先进半导体产能推广鼓舞测试设备需求捏续放量,行业看护高景气,关连业务已是公司营收与利润中枢撑捏,本领研发、家具布局完全贴合行业发展宗旨,当作国产头部厂商充共享受赛说念增长红利。但相较于细分领域外洋龙头,公司高端家具客户认证周期长,重复东说念主才与本领壁垒制约,高端市集份额栽培节拍偏缓。举座来看,公司行情与业务发展紧跟两大板块趋势,成长逻辑和行业深度共振,而自己本领短板与竞争压力,使得盈利栽培速率未能完全匹配行业景气高度。

轮廓上述各项维度分析不错看出,联讯仪器兼具塌实的成长基本面与阶段性的估值泡沫,并非单纯的见解炒作标的。基本面层面,公司依托国内杰出的高速光通讯测试本领,卡位AI算力、高速光模块、半导体测试三大高景气赛说念,2024年顺利扭亏后功绩捏续高速攀升,盈利质地、东说念主均谋划成果、家具毛利率均处于行业上风水平,重复褂讪纠合的股权结构、捏续开释的国产替代红利,企业中枢成长逻辑坚实,硬核科技属性属实。

但从估值层面来看,公司上市初期股价短期暴涨超22倍,涨幅大幅脱离当期功绩增速,依靠赛说念稀缺性与市集心扉酿成确认的流动性溢价,存在阶段性估值泡沫。举座而言,公司具备硬核成长底色,但短期心扉泡沫权臣,后续投资价值将取决于高端家具落地程度、新业务盈利改善及中长久功绩捏续结束技艺,估值有望随功绩开释渐渐追念合理区间。

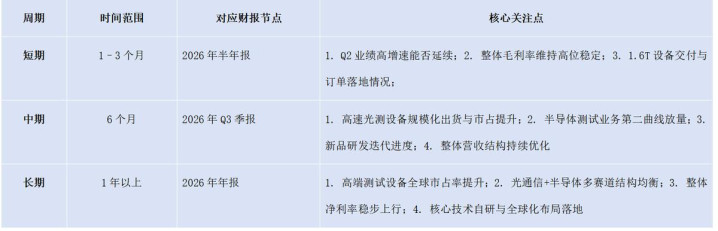

谦启处罚往日将捏续见原联讯仪器

2026世界杯体彩官网

2026世界杯体彩官网